一、国内皮卡行业市场发展现状

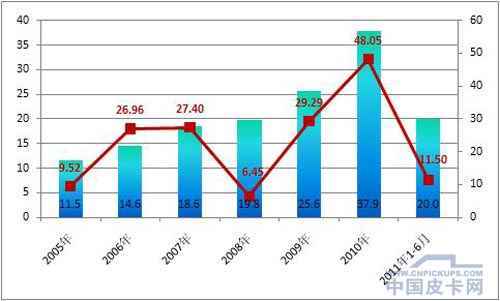

近几年,皮卡市场销量呈现逐步增长的趋势,虽然2008年受国III实施及经济危机影响,增长幅度非常小,2009年受国家经济振兴政策、汽车产业优惠政策、燃油政策的刺激,需求释放。2010年在整体市场以及基础建设等内需的带动下,皮卡增幅达近十年来最高值。

2005-2011年6月皮卡销量及增长情况 单位:万辆,%

(数据来源:乘联会)

2007-2010年市皮卡市场的快速发展期,在整体汽车市场带动下皮卡快速增长。其中,中高端市场表现活跃,销量大幅增长,但经济型皮卡仍为市场主力。

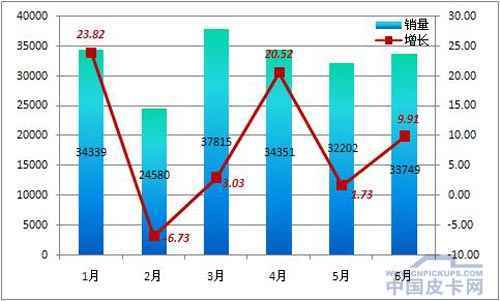

二、上半年皮卡市场销量情况

2011年,随着购置税、汽车下乡等优惠政策的退出,北京限购政策的出台,无论是乘用车市场还是商用车市场都呈现了不同程度的销量下滑,但作为商用车重点细分市场之一的皮卡市场,却以小幅增长的趋势,销量一直上升。

2011上半年各皮卡品牌总计产量19.70万辆,累计增长11.8%,总计销售19.95万辆,累计增长11.5%。

2011年1-6月皮卡销量及增长情况 单位:万辆,%

(数据来源:乘联会)

从2011年前六个月的销量情况来看,皮卡行业2011年2月皮卡产销量有少量减少,3、4月份又有所增长,且各月来看数量相对较为平稳。说明皮卡车今年市场表现稳健,呈现比较良好的发展局面。

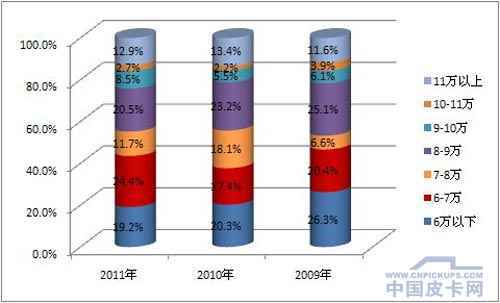

三、皮卡分高低端产品需求分析

低端皮卡由于利润低,很多厂家开始把产品重点放在中高端产品上,皮卡向高端发展的趋势明显。

在国内自主品牌与合资品牌的竞争中,自主品牌一直在6万元以下的中低端市场保持绝对优势,而8万元以上的高端皮卡市场则被合资品牌譬如日产、庆铃等占据。近两年,低端皮卡利润日薄,众多皮卡企业开始紧盯整车利润相对较高的高档皮卡市场。

2011年皮卡按价格需求情况

(数据来源:车辆注册数据)

从分价格区间主要品牌市场占有率分析,11万以上的高端产品被郑州日产和庆铃两家企业垄断,其中郑州日产属于合资品牌,庆铃主要是引进五十铃的技术生产,这两家企业的高端皮卡主要被政府机关采购,自主品牌由于技术和品牌溢价的原因,还无法进入该领域。10-11万的产品郑州日产仍然占据80%以上的份额,自主品牌只有长城的少量高端产品价格在10万以上,但销量很少。9-10万区间的皮卡份额主要被庆铃占据,这一区间段的产品很有特点,属于高端和中端的承接产品,自主品牌福田的市场占有率也很高,其主要销售到北京的市政机关。8-9万元的产品以江铃为主,郑州日产和长城位居二、三位,江铃同样是引进五十铃的技术生产,但与庆铃相比仍有一些差距,这与五十铃的市场战略布局有关。8万元以下的产品则是自主品牌的天下,长城的市场份额最高,其次是福田、中兴和黄海等。从自主品牌的表现来看,长城的产品线有逐渐向相对高端走的趋势,其5-6万元的产品份额逐渐减少。中兴在5-6万元的低端产品上市场占有率最高,其主要销售到三级市场和教练车市场。

四、省市皮卡市场竞争对比分析

从区域市场表现分析,广东、福建等东南沿海发达省份的二、三级乡镇市场以及四川、云南等特殊地理条件的地区是皮卡的主要销售地区,其中高端以江浙、新疆居多,中高端以江西、山东居多,经济型以内蒙、河北居多。但随着中西部大开发战略的实施,中西部省份的皮卡市场份额将有所提高。

二级市场销量比重逐年增加。